En quoi l’audit interne est-il un outil au service de l’Intelligence Économique ?

L’objectif de l’audit interne est d’évaluer l’efficacité des systèmes de contrôle interne veillant particulièrement à répondre aux préoccupations du management de l’entreprise ou de l’organisation quant à l’intégrité et à la fiabilité des systèmes de reporting interne, à la conformité de l’entité auditée aux procédures et réglementations en vigueur, à la préservation effective des actifs tangibles ou intangibles, à l’utilisation économique des ressources mises à disposition, et enfin, à vérifier la capacité de l’organisation à réaliser les objectifs assignés.

L’objectif de l’audit interne est d’évaluer l’efficacité des systèmes de contrôle interne veillant particulièrement à répondre aux préoccupations du management de l’entreprise ou de l’organisation quant à l’intégrité et à la fiabilité des systèmes de reporting interne, à la conformité de l’entité auditée aux procédures et réglementations en vigueur, à la préservation effective des actifs tangibles ou intangibles, à l’utilisation économique des ressources mises à disposition, et enfin, à vérifier la capacité de l’organisation à réaliser les objectifs assignés.

Que l’information, la connaissance ou le savoir-faire constituent des actifs ou non dans une organisation donnée, leur préservation et transformation en actions, objet même de l’IE, ne sera que plus facile et plus efficace si le reporting interne est efficient que les procédures sont respectées, que les mesures de sécurité sont bien prises et que l’intégrité des systèmes est confirmée.

D’où l’importance pour les professionnels de l’IE de relier les outils de l’audit interne, surtout en matière d’efficacité opérationnelle, aux prescriptions en intelligence économique rendant ainsi le message plus audible par l’organisation cliente.

La raison d’être de ce papier n’est pas d’aborder en détail le contenu de l’intelligence économique ou de l’audit interne, pour cela je renvoie le lecteur à des publications plus ciblées dont certaines sont mises gratuitement à sa disposition sur ce même blog, mais plutôt de mettre en relief les enchevêtrements de ces deux sphères d’intelligence (au sens Français comme Anglais) et de tenter la démonstration cartésienne d’une complémentarité qui m’a toujours semblée évidente.

J’aborderai dans un premier temps les mécanismes de l’intelligence économique en entreprise sur le plan conceptuel comme pragmatique, avec le regard du chef de petite entreprise industrielle que j’ai pu être. Une seconde phase sera consacrée à démontrer l’important potentiel de développement que l’intelligence économique peut réaliser en s’appuyant sur les outils et les finalités de l’audit interne opérationnel. Enfin je terminerai par une réflexion sur les perspectives que peut offrir un enrichissement mutuel des deux disciplines.

A/ Comment s’articulent les mécanismes de mise en œuvre de l’intelligence économique en entreprise.

Selon Philippe BAUMARD, l’intelligence économique est un "Processus qui transforme la connaissance en action…, Son principal objectif est de donner une signification stratégique et économique à l’information environnante". C’est bien ce que font les chefs d’entreprises tous les jours. Que se soit à l’échelle d’un grand groupe d’envergure internationale, d’une entreprise de taille moyenne ou à celle d’une petite PME régionale, les chefs d’entreprises comme les cadres dirigeants de centres de profit, sont continuellement entrain de se poser cette même question :

"Le rapport Nielsen du dernier trimestre montre un tassement dangereux de nos parts de marché, quelles actions entreprendre pour revenir à notre place de leader ?"

"La Commission Européenne vient de changer la réglementation sur le contenu obligatoire en matière d’étiquetage des packagings, nos produits sont-ils conformes ? Si non, comment y arriver, dans quels délais ? Combien ça coûte ?"

"Le chiffre d’affaire réalisé ce mois-ci est en dessous de l’objectif, je sais par ailleurs que les clients "X" et "Y" n’ont pas commandé du fait du ralentissement de l’activité, comment les convaincre de passer commande avant la clôture du mois ?"

"Pour le même produit, mes concurrents affichent un tarif net inférieur à mon prix de revient, comment font-ils ? Comment puis-je m’aligner ?"

Les dirigeants ne font pas que se poser ces questions, ils élaborent également des plans d’action pour y répondre efficacement et résoudre les problèmes qui se posent à eux, le plus tôt possible.

Se faisant, ils imaginent, mettent en place et pilotent les mécanismes d’intelligence économique permettant de transformer l’information en action :

· Une vision stratégique du devenir de l’entreprise et de son métier, déclinée en objectifs à atteindre, en mise en ouvre de ressources adéquates et en plans d’actions avec objectifs intermédiaires,

· Une délégation des responsabilités au sein de l’entreprise, en interne comme vis-à-vis des partenaires externes, pour s’assurer de la bonne adéquation compétences/métiers et du fonctionnement autonome des rouages internes,

· Un tableau de bord interne comportant des signaux d’alerte clignotants au vert pour dire il faut maintenir le cap, et d’autres au rouge pour signaler des actions urgentes à entreprendre,

· Des procédures d’évaluation de l’efficacité des systèmes de contrôle interne.

Lorsqu’on aborde la question sous cet angle, on réalise très vite que dans la majorité des cas, les entreprises du secteur concurrentiel, petites et grandes, font systématiquement de l’intelligence économique, utilisant parfois un langage différent de celui des professionnels de l’IE. En revanche celles dont la taille ou la culture ne permettent pas l’utilisation d’un service d’audit interne, ne pourront avoir l’assurance de l’intégrité et de l’efficacité de leurs systèmes d’information qu’en faisant appel à des prestations externes, fournies le plus souvent par les cabinets d’expertise comptable. A ma connaissance, la grande majorité des PME françaises se trouverait dans ce cas de figure.

Ce qui démontre bien l’existence d’un décalage entre l’offre classique de consulting privé en concepts d’intelligence économique et le besoin réel non révélé, d’analyse des risques et de fiabilisation des outils mis au service de l’intelligence économique au sein des PME/PMI. Décalage pouvant en grande partie expliquer l’apparente inertie du marché privé d’intelligence économique.

B/ Comment utiliser l’approche d’audit opérationnel pour développer le marché de l’IE au sein des PME/PMI.

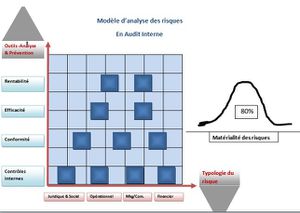

L’audit interne appelé aussi audit opérationnel par opposition à l’audit financier qui relève de la certification des comptes, a traditionnellement occupé une place de choix dans la sphère privée surtout dans l’univers anglo-saxon, afin de s’assurer d’un contrôle stricte des opérations industrielles et commerciales conduites par des employés répartis aux quatre coins de l’empire britannique et tout le long des comptoirs Africains, Asiatiques et Australiens.

L’audit interne appelé aussi audit opérationnel par opposition à l’audit financier qui relève de la certification des comptes, a traditionnellement occupé une place de choix dans la sphère privée surtout dans l’univers anglo-saxon, afin de s’assurer d’un contrôle stricte des opérations industrielles et commerciales conduites par des employés répartis aux quatre coins de l’empire britannique et tout le long des comptoirs Africains, Asiatiques et Australiens.

Le département d’audit avait dans ce cadre, comme principal objectif de vérifier la bonne application des procédures de contrôle interne selon un cycle relativement long pouvant occuper un intervalle de 2 ans entre l’évaluation initiale du risque et la remise du rapport ou le suivi de la mise en place des recommandations. Cependant, cette fonction, considérée jusque là traditionnellement stable et efficace, est vite devenue non prioritaire de par son manque de réactivité à l’évolution des marchés, des techniques et des moyens d’échange, et de projection de son analyse sur des risques futurs.

Les récents bouleversements technologiques, économiques et financiers ont en effet, radicalement affecté la façon dont sont conduites les affaires du fait de :

· Suppression des barrières technologiques, culturelles, géographiques et sociologiques rendant la communication d’un point à un autre du globe, instantanée et de coût marginal,

· Inter connectivité des économies entre elles, donnant ainsi aux crises économiques une ampleur et une rapidité de propagation jamais égalée auparavant,

· Au niveau mondial, un nivellement des attentes des consommateurs par le haut, non seulement en termes de qualité au meilleur prix mais également en matière d’offre de by-Product culturel devant donner un sens à l’acte d’achat.

Ces bouleversements ont eu pour conséquence de rendre désuètes certaines pratiques de gestion des entreprises (stockage, diversification des métiers..,) et de mettre la problématique de gestion des risques futurs, au cœur des préoccupations du chef d’entreprise, grande comme petite.

Du coup et pour survivre, la fonction d’audit interne a, tout en gardant ses outils d’investigation et d’analyse, développé un nouveau business model mettant l’accent sur la prévention et la gestion des risques futurs liés à la conduite des opérations dans un environnement toujours en mouvement.

Non seulement elle continue à assurer sa fonction classique de vérification de l’intégrité et de l’efficacité des systèmes d’information internes à l’entreprise, mais en plus, elle concentre dorénavant sa capacité d’audit à mieux analyser les risques futurs, apportant ainsi une plus grande visibilité à la ligne opérationnelle du management et contribuant à la transformation de l’information en action à but stratégique.

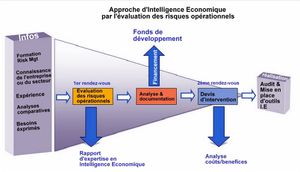

C’est bien cette approche à double détente dont a besoin le chef d’entreprise à la tête d’une PME/PMI n’ayant pas les moyens de recourir à l’audit opérationnel : Il s’agit de lui donner l’assurance que ses systèmes de reporting interne, ceux là même sur lesquels il s’appuie pour prendre ses décisions stratégiques et opérationnelles, sont bien efficaces et intègres, avant même de lui proposer des outils de veille et d’analyse comparative ou prospective.

C’est bien cette approche à double détente dont a besoin le chef d’entreprise à la tête d’une PME/PMI n’ayant pas les moyens de recourir à l’audit opérationnel : Il s’agit de lui donner l’assurance que ses systèmes de reporting interne, ceux là même sur lesquels il s’appuie pour prendre ses décisions stratégiques et opérationnelles, sont bien efficaces et intègres, avant même de lui proposer des outils de veille et d’analyse comparative ou prospective.

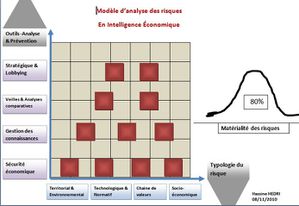

En ce sens l’approche par les risques devient le cheval de Troie que l’intelligence économique emprunte pour pénétrer l’univers encore récalcitrant des PME/PMI. Et une fois dans la place, lui proposer les outils de veilles technologiques, normatives, concurrentielles mais aussi d’analyse comparative (benchmark), nécessaires pour comprendre à quel niveau de compétitivité se situe son entreprise et comment faire pour l’améliorer.

Comme le fait l’audit interne, l’expert en intelligence économique (devenu par ce biais, expert en stratégie d’entreprise), chiffrera et mettra en avant les risques opérationnels (problème) et proposera des solutions (recommandations) comportant la mise en place d’actions concrète d’intelligence économique.

Conclusion

En conclusion, il me parait évident que si le chef d’entreprise hésite à faire appel à l’offre privée en intelligence économique, c’est moins par résistance aux changements comme on a tendance à le croire, et plus du fait d’un manque de visibilité sur la finalité des outils qu’on lui propose d’adopter, sachant aussi que ses priorités se trouveraient ailleurs. De ce fait, une approche I.E basée sur l’analyse des risques opérationnels, sera plus audible par un patron de PME/PMI dont c’est le métier que de gérer des risques d’entreprise.

Il me parait également évident qu’étant à ce point complémentaires, les deux disciplines gagneraient à s’enrichir mutuellement afin d’améliorer leur offre de services. L’audit opérationnel pourra agrandir son horizon grâce à l’adoption de l’approche systémique qui caractérise l’intelligence économique, se libérant du coup de son "internalité" réductrice, tandis que la démarche I.E gagnera en rigueur et en crédibilité par l’intégration de l’analyse des risques opérationnels et de la fiabilité des systèmes d’information dans l’univers des PME/PMI.

Hassine Hedri

8 novembre 2010

Bibliographie

Basse Normandie I.E- Le portail de l’Intelligence Économique

http://www.basse-normandie.net/

AMRAE : Le baromètre du Risk Manager

http://ddata.over-blog.com/0/32/13/25/Risques/amrae-barometrevjuin09.pdf

UFAI : Les tables rondes de l’audit interne – Paris 2008

http://www.ufai.org/images/stories/ufai%20-%20actes%20pl%E9ni%E8res.pdf

http://www.ufai.org/images/stories/ufai%20-%20actes%20ateliers.pdf